* **了解配资原理和风险:**详细解释配资的运作机制,以及潜在的风险和收益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:广发期货研究

林嘉旎 Z0020770

2024年6月24日星期一

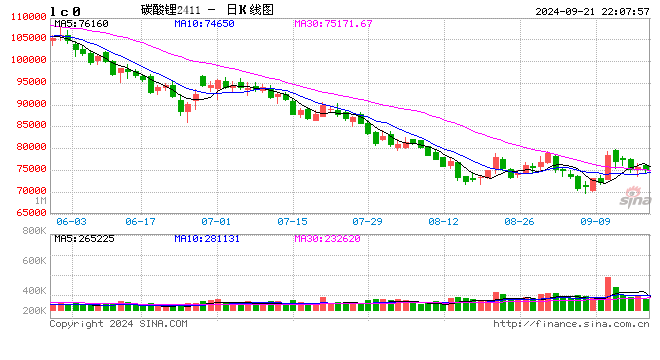

行情导读:近期碳酸锂期货盘面持续偏弱,今日早盘主力破位下跌,目前LC2407已经向下突破9万支撑位,各合约均下探,近月跌幅更大。近期盘面偏弱的表现主要仍是受供需短期错配下弱基本面的驱动,期限共振负反馈形成,临期仓单压力较大对市场情绪也有进一步施压。

现货报价加快回落,期现共振负反馈形成

上周以来碳酸锂现货报价下调速度明显加快,期现互相推动负反馈比较明显。目前现货交投状况仍不活跃,近期客供量比较大,伴随基本面整体走弱上游降低散单报价以及调整心理售价预期,下游采购积极性较弱压价明显,成交价格中心下移,电碳工碳价差虽仍处相对低位但较前期已经有所走阔。截至6月24日,SMM电池级碳酸锂现货均价9.315万元/吨,较上周下跌3.66%;工业级碳酸锂均价8.875万元/吨,较上周下跌4.18%;电碳和工碳价差4400元/吨。SMM电池级氢氧化锂均价8.42万元/吨,较上周下跌4.35% ;工业级氢氧化锂均价7.645万元/吨,较上周下跌4.77% 。

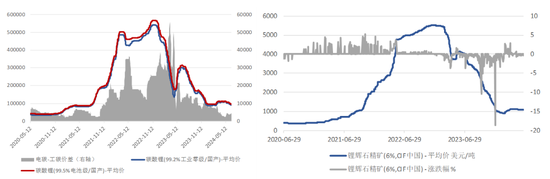

原料价格整体也回落,锂辉石和云母均价上周均有明显下调。海外锂辉石报价松动,目前锂辉石采购流通度优于云母,主要是云母端由于成本问题开工率整体仍偏低。6%锂辉石精矿CIF均价1095美元/吨,较上周小幅下跌5美元/吨;锂云母(1.5%-2%)均价下跌2.44%至1497.5元/吨,2%-2.5%品位均价下跌2.1%至2212.5元/吨。

基本面未见改善,仓单仍有压力

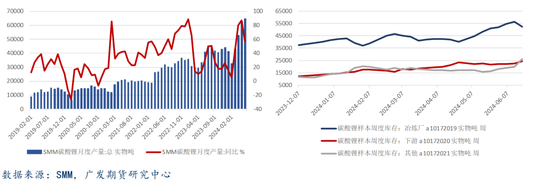

供给端仍在释放增量,伴随气温回升盐湖开工率逐步上行,近期进口原料到港增加,碳酸锂供应短期预计仍会有补充。根据SMM,6月碳酸锂月度产量预计64868吨,较上月增加2330吨,同比增长58%;其中,电池级碳酸锂产量41075吨,较上月增加1070吨,同比增加56%;工业级碳酸锂产量23793吨,较上月增加1260吨,同比增加61%。截至6月20日,SMM碳酸锂周度产量14814吨,周度环比增加243吨。

需求环节材料厂反馈仍偏弱,电池6月排产环比走弱,主流电芯厂对三元材料需求量减弱,去库压力和下游订单一般的情况下需求难有明显起色。根据SMM,6月碳酸锂月度需求量预计68053吨,较上月减少4738吨,同比增加7.04%。5月碳酸锂月度出口量212.46吨,较月减少132.29吨。

目前碳酸锂的库存环节压力仍比较大,库存总量继续增加,周度数据来看,上游周度库存高位小减,下游备采和补库意愿一般,有一定季节性补库,贸易环节库存增量比较大。截至6月20日,样本周度库存总计102942吨,冶炼厂库存52174吨,下游库存24640吨,其他环节库存26128吨。交易所库存方面,6月以来仓单量持续维持在27000手以上且持续增加,截至6月21日的仓单总量达28195手,全社会库存偏高持续施压基本面。

展望后市:短期缺乏大幅反弹动力

碳酸锂盘面近期破位下跌一方面主要仍是弱基本面的配合,另一方面也是临近换月移仓换手以及盘面跌破关键位触发多头止损带动的踩踏。目前碳酸锂价格已处在偏低位震荡,本周盘面跌破关键位,多单止损带动跌幅扩大,短期盘面无超预期因素情况下价格难以有大幅反弹,目前市场有一定恐慌踩踏情绪,下一步可能逐步向成本支撑位置试探。主力合约临近换月,目前基差仍有4000左右,短期受基差收敛驱动无新增利空消息进一步深跌也有限制,本轮产能出清磨底过程可能更长。目前整体来看盘面驱动仍偏空,主力下方先关注8.8万的支撑力度,如继续突破短期情绪可能带动盘面加速下跌探底;如盘面近两日情绪修复短期可能围绕9万附近偏弱震荡。

风险提示:政策变动,下游超预期补库

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 股票配资平台排名

文章为作者独立观点,不代表实盘配资观点